首页 >>

新闻中心 >> 中联资讯

首页 >>

新闻中心 >> 中联资讯

泰和新材吸并集团资产,地方国企整体上市 |

| 发布时间:2020/5/28 点击:14483次 |

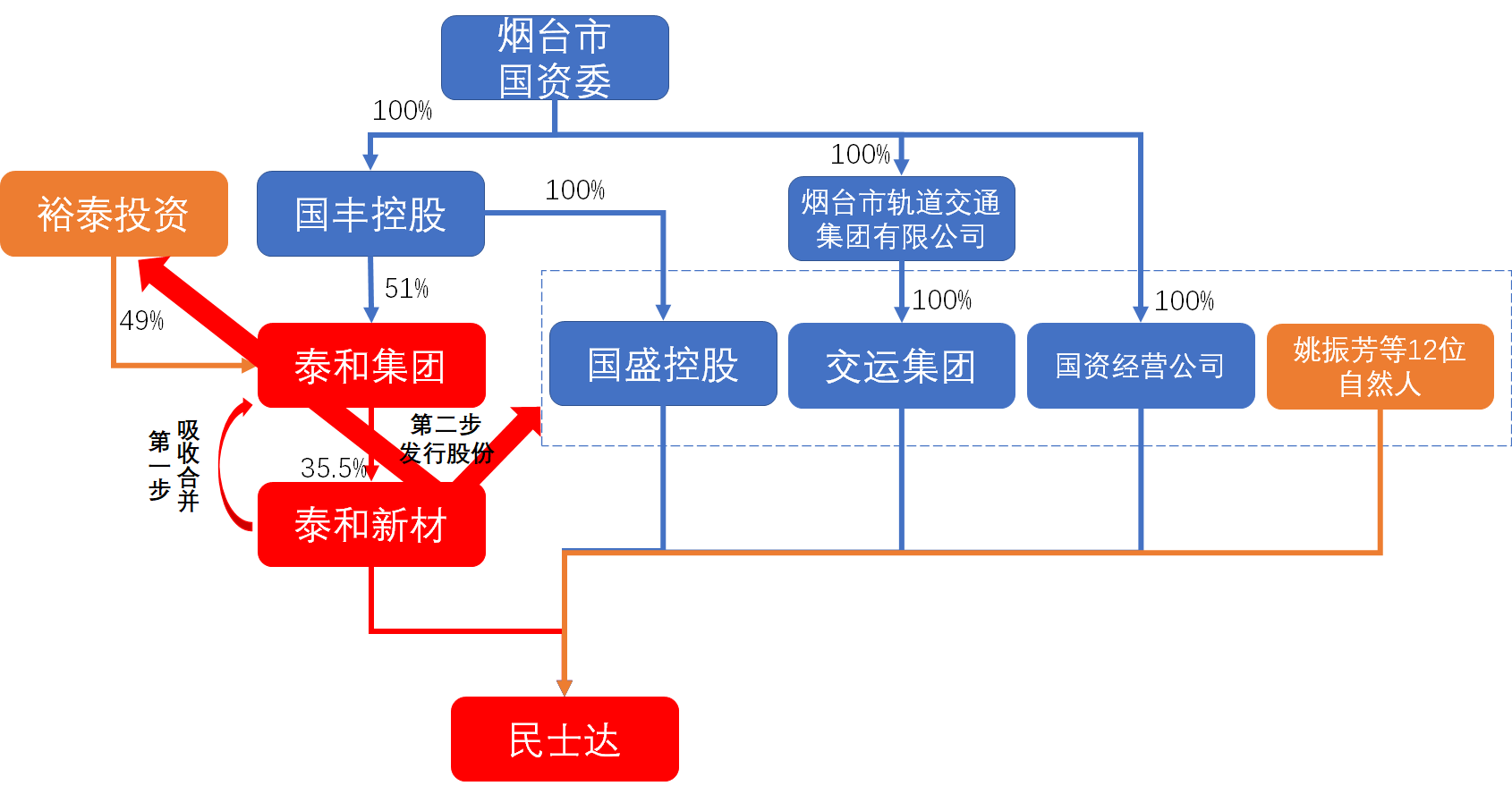

资本市场献礼“两会”!近日,上市公司泰和新材吸收合并控股股东泰和集团并发股收购民士达项目,在证监会无条件过会。这也是2018年万华化学之后,山东省第二家通过吸收合并控股股东实现国企整体上市的上市公司,是地方国资国企改革的又一积极尝试和有效成果。同时,本次交易也有利于泰和新材打破芳纶行业国际垄断,加速成为国际顶尖化纤企业。

5月27日,经证监会并购重组委2020年第21次工作会议审核,烟台泰和新材料股份有限公司(以下简称“泰和新材”)重大资产重组项目获得无条件通过。本次交易,泰和新材将吸收合并控股股东烟台泰和新材集团有限公司(以下简称“泰和集团”),发行股份收购烟台民士达特种纸业股份有限公司(以下简称“民士达”)资产,并募集配套资金。本次交易共分三步:

・吸收合并

・发股收购

・募集资金

地方国资改革提速,山东力推整体上市

近年来,中央大力推动全面深化国企改革,旨在提高国有资本运营效率、增强国有企业活力,推动国有资本做强做优做大。与此同时,地方国资国企改革不断提速。山东国资随之不断加强国有资本运作和资产优化重组,积极推动国企改制上市、整体上市等。万华化学、泰和新材推动的国企整体上市,正是贯彻落实有关改革精神的成果。

・2015年以来

・2017年

・2018年1月

・2018年8月

・2020年5月

整体上市将进一步改善上市公司治理结构。本次交易后,泰和新材股权结构将更加透明清晰,管理层级将更加压缩,治理结构将更为扁平化,公司的管理和运营效率将进一步提升,从而更好地参与全球化竞争。

打破国际垄断

近年来,我国芳纶行业需求快速增长,国家也出台了一系列扶持政策。上市公司泰和新材掌握了氨纶、芳纶的核心制造技术,并建立了完善的自主创新研发体系,是国内芳纶行业的领军企业。但是,我国在芳纶行业发展进程中,不断受到国际龙头在技术、设备和产品价格等方面的竞争压力。

民士达主营业务为芳纶下游芳纶纸产品的研发、生产与销售,是全国首家和龙头芳纶纸生产企业,同时也是泰和新材前五名客户之一。泰和新材在本次交易前已控制民士达15.00%的股份。通过本次吸收合并和发股收购,泰和新材将合计持有民士达96.86%股份,从而发挥产业链上下游协同效应,进一步壮大主体企业,打造更具国际竞争力的芳纶产业集群,进一步打破国际龙头垄断。

本次交易聘请了具有专业资格的独立财务顾问、法律顾问、审计机构、评估机构等中介机构,帮助拟定重组整合方案并进行严格审计、合规核查以及合理公允的定价。泰和集团主要业务为股权投资,未来也不会有实际经营性的业务发生,故本次不采用收益法评估。此外,国内资本市场同行业上市公司及近几年同行业交易案例较少,故不适宜采用市场法评估。而资产基础法从企业购建角度合理反映了泰和集团的价值,故泰和集团全部股东权益最终选择资产基础法进行评估。另外,由于在目前国内类似行业相关的资本市场中尚难以找到足够的交易案例或参考企业,本次确定采用资产基础法和收益法对民士达全部股东权益进行评估,并采用资产基础法的结果作为最终评估结论。

|

|

上一篇: 闻泰科技加速再购升级半导体产业 下一篇: 【两会传真】范树奎委员:发挥评估专业优势,全面推进预算绩效评价,提升财政治理能力 |